Quanto vale a sua empresa? (Não responda com o coração)

Se você tem uma empresa — seja sozinho ou com sócios —, é muito provável que já tenha se feito (ou ainda vá se fazer) a seguinte pergunta:

“Quanto vale, de fato, o meu negócio?”

Não estou falando apenas do valor contábil dos seus bens: imóveis, máquinas, estoques ou o empreendimento em si. Estou falando de situações reais do dia a dia empresarial:

- Quanto custará a saída de um sócio?

- Qual o preço justo para a entrada de um novo acionista?

- Como precificar uma fusão, uma cisão ou até mesmo uma venda total da empresa — seja por motivos particulares, imprevistos como a morte de um sócio, ou reflexos das mudanças na economia?

Você realmente sabe o que tem no seu negócio? E, mais importante: sabe quanto ele vale?

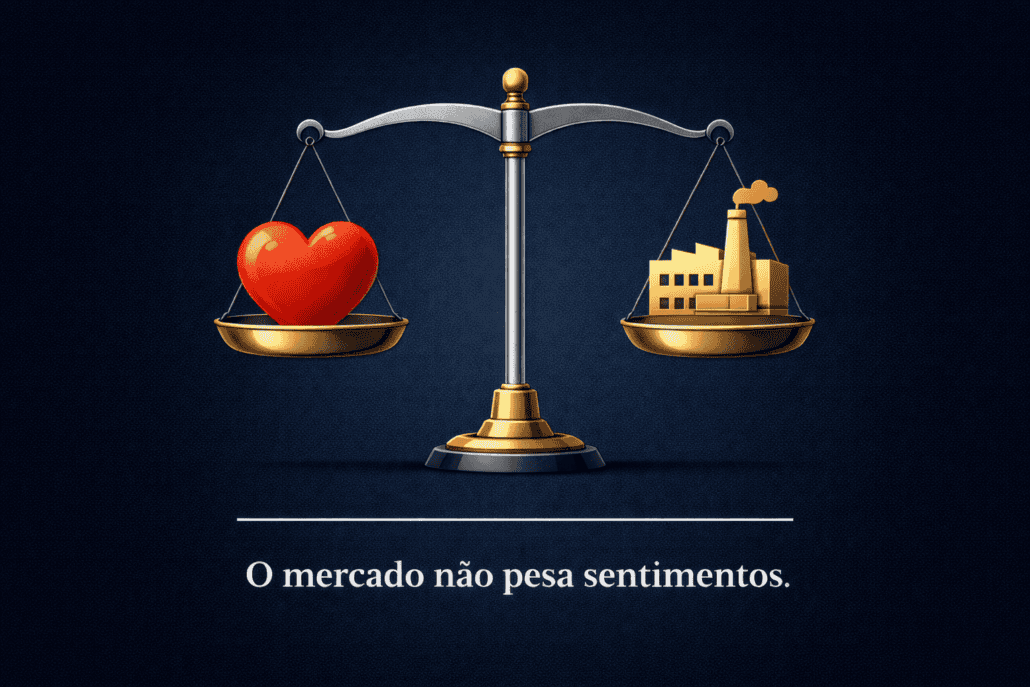

Quando falo em “valor”, não me refiro ao sentimental ou ao emocional. Esqueça a primeira máquina importada, o escritório onde tudo começou ou a história que só a sua família conhece. O que importa aqui é o que o mercado está disposto a pagar pela sua empresa em operação — ou, separadamente, pelos seus ativos individuais.

É preciso considerar os custos de desmonte, a depreciação real, as manutenções feitas (e as que foram negligenciadas). O valor emocional não negocia. O mercado, sim.

Se você está em dúvida sobre qualquer um desses pontos, saiba que não precisa navegar sozinho.

Deixe que a Apollo te ajuda a compreender melhor esse universo — e a conduzir sua empresa por essa fase sem incertezas, com clareza, critério e segurança.

Os principais métodos de avaliação de empresas

Avaliar um negócio não é um bicho de sete cabeças, mas exige método. Os três caminhos mais utilizados pelo mercado são:

- Método Patrimonial: Soma os ativos (bens, máquinas, imóveis) e subtrai os passivos (dívidas, obrigações). É o mais simples, mas nem sempre reflete o potencial de geração de caixa da empresa.

- Método de Fluxo de Caixa Descontado (FCD): Projeta os lucros futuros e traz esses valores a valor presente. É o mais usado para empresas em operação saudável, pois considera o que o negócio pode render daqui para frente.

- Múltiplos de Mercado: Compara sua empresa com outras similares que foram vendidas recentemente (EBITDA, receita, lucro). Dá uma noção realista do “preço de mercado”.

Dica prática: Nenhum método isolado é perfeito. O ideal é cruzar pelo menos dois deles, ajustando por riscos, tamanho da empresa e liquidez do setor.

Erros comuns (e perigosos) na avaliação

Ao longo de mais de uma década ajudando empresários, vimos os mesmos equívocos se repetirem. Veja se algum deles soa familiar:

| Erro | Por que é perigoso |

|---|---|

| Valor sentimental | Colocar preço em “história” ou “esforço passado” afasta compradores e trava negociações. |

| Ignorar depreciação real | Máquinas antigas podem até funcionar, mas o mercado desconta manutenção futura e obsolescência. |

| Desconsiderar o capital de giro | Muitos sócios esquecem que contas a receber e estoques têm prazos e riscos. |

| Superestimar sinergias | Achar que o comprador vai pagar por tudo o que você “poderia” ter feito, mas não fez. |

| Não documentar ativos intangíveis | Marca, carteira de clientes, softwares proprietários — se não estiverem registrados, valem quase zero. |

Exemplo real: Uma indústria de médio porte avaliou seus equipamentos pelo valor de compra (há 10 anos). Na due diligence, constatou-se que o custo para desmontar e transportar as máquinas era maior que o valor residual. Resultado: valor patrimonial reduzido em 40%.

Como se preparar para uma avaliação séria?

Você não precisa esperar uma fusão ou saída de sócio para começar. Uma boa governança de valor exige disciplina. Aqui estão 5 passos práticos:

- Separe o joio do trigo: Liste todos os ativos (inclusive digitais e contratos) e identifique o que realmente agrega valor de mercado.

- Atualize depreciações e manutenções: Contrate uma empresa de consultoria especializada para laudos técnicos.

- Organize as demonstrações financeiras dos últimos 3-5 anos: O mercado desconfia de “caixa dois” ou registros frágeis.

- Mapeie riscos contingenciais: Processos trabalhistas, ambientais, fiscais — tudo isso reduz o valor final.

- Simule cenários: E se o sócio sair amanhã? E se a economia piorar 20%? Quanto o negócio aguenta?

Checklist rápido: Tenha em mãos contratos sociais, inventário de bens, laudos de máquinas, fluxo de caixa projetado e análise de concorrentes.

Fusão, cisão, saída de sócio: qual método usar?

Cada movimento exige uma lente de avaliação diferente:

- Saída de sócio → geralmente usa-se valor patrimonial ou fluxo de caixa descontado, com desconto por minoria (se o sócio não tem controle).

- Entrada de novo investidor → múltiplos de mercado e FCD, com foco em crescimento futuro.

- Fusão → avalia-se ambas as empresas separadamente, depois busca-se sinergias de custos ou receitas.

- Cisão (divisão da empresa) → avalia-se cada unidade de negócio como se fosse independente, incluindo ativos e passivos alocados.

- Morte de sócio → depende do acordo de sócios; sem um protocolo claro, o inventário pode levar anos e o valor derrete.

Alerta: A falta de um acordo de sócios atualizado é uma das principais causas de desvalorização em momentos críticos. Se você não tem um, pare a leitura e vá atrás de um advogado societário agora.

E como a Apollo pode ajudar?

Na Apollo, não entregamos um número frio em uma planilha. Entregamos um processo de entendimento do valor real do seu negócio, sob a ótica do mercado.

Nosso time trabalha com:

- Avaliação patrimonial de máquinas, equipamentos e imóveis – com metodologias reconhecidas (Fluxo de Caixa Descontado, valor patrimonial, comparação de mercado)

- Inventário inteligente – usando tag’s em QR Code, RFID e RTLS para você saber exatamente o que tem e onde

- Revisão da vida útil dos ativos – evitando superavaliação e adequando ao balanço

- Teste de impairment (CPC 01/R1) – para que nenhum ativo fique mais caro do que realmente vale

- Due diligence e suporte a fusões, cisões e combinações de negócios – com valor justo e segurança para todos os sócios

E o mais importante: fazemos isso com uma linguagem clara, sem jargões desnecessários. Você não precisa ser especialista em finanças para entender o que sua empresa vale — e por quê.

Saber o valor da sua empresa não é um luxo de grandes corporações. É uma necessidade estratégica para qualquer negócio que pretenda crescer, se proteger ou simplesmente se preparar para o inevitável: mudanças de sócios, movimentos de mercado ou imprevistos da vida.

Não deixe para descobrir o valor real do seu patrimônio na hora da dor. Descubra agora, com calma, com dados e com quem entende do assunto.

Está em dúvida sobre quanto vale o seu negócio?

Entre em contato com a Apollo. Vamos juntos tirar suas dúvidas e transformar essa pergunta em um plano de ação.

Joel Costa – Diretor da Apollo Gestão Empreendedora